Von Gastautor F. L.

Vor fast sieben Jahren hielt Mario Draghi die wohl wichtigste Rede seiner Karriere. Eine Rede, die die Zukunft der europäischen Union in einem unvorstellbaren Maße prägte. Dabei ging die Rede gar nicht spektakulär los. Im Lancaster House nahe dem Buckingham Palace erzählte Draghi zunächst lediglich, was der Euro mit einer Hummel gemeinsam habe. Die Hummel sei ein Mysterium der Natur. Eigentlich sei sie gar nicht fähig zu fliegen, aber sie tue es trotzdem.

Doch seine Stimme klang von Beginn an sehr angespannt, und dass zu Recht: Griechenland hatte gerade einen Schuldenschnitt hinter sich, Irland und Portugal hatten Hilfskredite der Euro-Länder beantragt, Spanien brauchte Geld für die Rettung seiner Banken.

Draghi musste also Vertrauen schaffen, und dass schaffte er. Mit den legendären Worten: „Within our mandate, the ECB is ready to do whatever it takes, to preserve the euro“.

Für diese Worte ist Draghi heute bekannt. Hier können sie sich das Stück Geschichte selbst nochmal anschauen.

7 Jahre später sind wir schlauer. Draghi hat es geschafft, den Euro zu „retten“ und hat die Eurozone vor einer unmittelbaren Krise bewahrt. Soweit, so gut.

Doch auch bei der Rettung des Euros gibt es kein „free Lunch“ und Draghi hat selbst gesagt, er werde tun was nötig sei. Heute wissen wir, es war sehr viel nötig.

Dabei hat Draghi (die EZB) gar nicht viele Optionen. Eigentlich gibt es lediglich 3 Hauptwerkzeuge für eine Zentralbank, die Geldmenge (und damit die Währung) zu steuern: Leitzins, Mindestreserve und die Offenmarktgeschäfte.

Besonders die Werkzeuge Leitzins und Offenmarktgeschäfte hat Draghi bis ins Äußerste ausgereizt. Der Leitzins ist jener Zinssatz, zu dem sich Banken Geld bei der Zentralbank leihen können. Seit Anfang 2016 liegt dieser Zinssatz in der Eurozone bei 0,00% (und darunter). Das bedeutet, dass sich Banken bei der EZB Geld leihen können, ohne Zinsen bezahlen zu müssen.

Außerdem hat die EZB massiv in den Anleihemarkt eingegriffen, indem sie in großem Maße Anleihen gekauft hat, ein Schritt, der noch heute rechtlich sehr umstritten ist.

Diese beiden Maßnahmen haben tatsächlich dazu geführt, dass der Euro über die letzen 7 Jahre stabil blieb und kein Land in der Eurozone pleite gegangen ist, doch was sind die Folgen, wenn wir davon ausgehen, dass es keinen „Free Lunch“ gibt?

Am Häufigsten wird in diesem Zusammenhang über die negativen Folgen für die Sparer gesprochen. Und das ist auch richtig: Wenn es praktisch keine Zinsen mehr auf Festgeld gibt (bzw. Negativzinsen) dann entgeht dem Sparer jährlich Geld.

Dieser Punkt ist wichtig. Aber noch wichtiger sind 2 weitere Folgen, nämlich die manipulierten Finanzmärkte und die hohe Inflation.

Zuerst zu den Finanzmärkten. Ziel der EZB war es durch Anleihekäufe und Zinssenkungen die Wirtschaft zu manipulieren. Man wollte natürliche Prozesse nicht wahrhaben und daher intervenieren. Ohne EZB wären viele Südstaaten bereits zahlungsunfähig. Beispiel Italien: 50-jährige italienische Staatsanleihen werfen verschwindend geringe Rendite ab. Wenn man so etwas hört, wundert man sich intuitiv, und dass zurecht. Normalerweise korreliert die Rendite linear mit dem Risiko. Das Risiko ist aber bei italienischen Staatsanleihen sehr hoch, besonders bei einer Laufzeit von 50 Jahren.

Der Grund für die geringe Rendite ist schlichtweg die künstliche Nachfrage der EZB. Je höher die Nachfrage nach einer Staatsanleihe, desto geringer ist die Rendite, und wenn die Nachfrage künstlich verfälscht ist, ist auch die Rendite verfälscht.

Was wäre ohne die Intervention der EZB? Italien müsste weitaus höhere Zinsen an ihre Gläubiger zahlen und wäre zahlungsunfähig.

Ähnlich sieht es bei vielen Unternehmen aus. Die Leitzinsen liegen bei 0,0%. Daher können sich auch Unternehmen mit einer sehr schlechten Bilanz billig verschulden. Die Risiko-Zins Korrelation wird schlichtweg ausgehebelt.

Was wäre ohne die Zinssenkung der EZB? Viele Unternehmen könnten sich nicht mehr finanzieren und wären per definitionem zahlungsunfähig.

Die EZB hat sich also in eine Sackgasse manövriert. Viele Staaten wurden gerettet, auch der Euro wurde vorübergehend gerettet. Doch wie soll es weitergehen? Wie sollen die Zinsen jemals wieder erhöht werden? Sicher wäre eine überhastete Zinswende angesichts der schwächelnden Konjunktur in der Euro-Zone unklug. Doch die Auswirkungen der Niedrigzinspolitik werden immer lauter. Die EZB kann es sich nicht länger leisten, keinen Exit-Plan zu haben.

Man hat also Staaten und Unternehmen die künstlich über Wasser gehalten werden, umgangssprachlich wird auch von „Zombieunternehmen“ gesprochen. Diese Staaten/ Unternehmen können nur in einem stark manipulierten Zinsumfeld überleben. Sobald man die Lage normalisieren will, kollabieren sie.

Die zweite wichtige Folge betrifft die Inflation. Inflation ist wahrscheinlich der am missverstandenste Begriff in der Ökonomie überhaupt.

Mit Inflation assoziert man den berühmten Warenkorb, also den Anstieg der Preise von Gütern. Das ist ein kleiner, aber sehr entscheidender Fehler. Doch was ist Inflation dann? Inflation ist, korrekt definiert, die Vermehrung der Geldmenge (minus Wachstum). Die EZB definiert Inflation demgemäß über deren Auswirkung, nicht über deren ursächlichen Grund.

Diese scheinbare Banalität ist aber, wenn man sich die Zahlen anguckt, alles andere als unwichtig. Denn man muss beachten, die Inflation ist eines der Kennziffern, an denen die EZB ihre Geldpolitik orientiert. Dabei wird immer 2% als Zielmarke ausgerufen, und sobald man unter diesen 2% liegt, wird das als Ansporn genommen, noch mehr Geld in die Märkte zu pumpen.

Doch ist die Inflation wirklich geringer als 2%? Nach Definition der EZB und dem typischen Warenkorb, ja! Doch nach der ökonomisch korrekten Definition ist die Situation weitaus komplizierter. Lassen wir uns also einen Blick auf die Zahlen werfen.

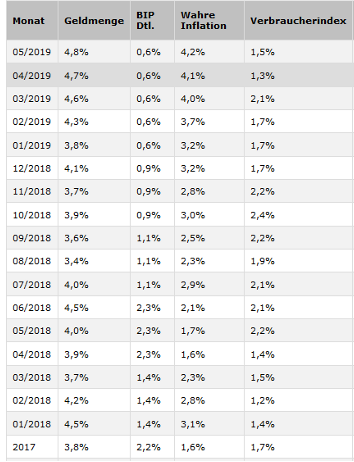

Wahre Inflation = Geldmengenwachstum abzüglich Wirtschaftswachstum.

Zum Glück sind beide Daten leicht herauszufinden. Die Wachstumsraten werden vom Wirtschaftsministerium veröffentlicht. Beim Geldmengenwachstum benötigen wir eine bestimmte Zahl, nämlich M3. M3 ist die weiteste Definition der Geldmenge und umfasst auch Schuldverschreibungen und Geldmarktfonds.

Doch auch an diese Zahl kommen wir sehr leicht heran. Die Bundesbank veröffentlicht die Entwicklung von M3 jeweils in ihren Monatsberichten (Seite 65).

So sieht es aus, wenn man die relevanten Daten zusammenfasst:

Die wahre Inflation liegt also in der meisten Zeit weit über der Zielmarke von 2%. Die EZB wird sich dem auch sicherlich bewusst sein. Es klingt aber besser, an einem Ziel zu arbeiten, also insolvente Unternehmen und Staaten künstlich über Wasser zu halten.

Die wahre Inflation lag in Deutschland seit 2000 durchschnittlich bei 4%. Das hat dramatische Auswirkungen über einen längeren Zeitraum. 10.000 Euro aus dem Jahr 2000 sind somit 2020 nicht mal mehr 5.000 Euro wert (kann man da überhaupt noch sagen, man hat den Euro gerettet?).

Doch ganz so leicht zu glauben ist das nicht. Immerhin scheinen die Preise für Konsumgüter nicht sonderlich stark anzusteigen. Und das ist auch richtig. Aus diesem Grund kann man Inflation auch nicht mit einem Preisanstieg gleichsetzen. Inflation ist die Vermehrung der Geldmenge. Eine Vermehrung der Geldmenge führt, wenn sie das Wirtschaftswachstum überschreitet, in der Folge zu einem Anstieg von Preisen. Doch nicht unbedingt zu einem Anstieg eines irrelevanten Warenkorbs, sondern in dem Fall der letzen Jahre, zu einem Anstieg der Preise von Immobilien und Aktien. Ferdinand Knauß von der Wirtschafts Woche fasst es mit diesen beiden Sätzen in seinem Artikel „Die Inflation ist viel stärker als behauptet“ zusammen:

„Das Geld landet nicht in Konsumgütern, sondern in der Vermögensanlage“

„Die Entwertung findet ihr Ventil bei den Vermögenspreisen, vor allem denen von Immobilien“

All jene, die bereits vor 2010 Immobilien und Aktien besessen haben, haben von dieser Inflation profitiert, alle anderen sind per definitionem ärmer geworden. Das offensichtlichste Resultat ist die Krise am Wohnungsmarkt in den Großstädten. Die Menschen brauchen zwar keine Schubkarre um Nahrung zu kaufen, dafür oft 40% ihres Nettolohns um ein Dach über dem Kopf zu haben.

Das sind also die Kosten von Draghis Masterplan. Das Problem: Eine Wende ist nicht in Sicht. In seiner letzen Sitzung hat Draghi einen weiteren Zinsschritt ins Negative verkündet und die Wiederaufnahme der Anleihekäufe suggeriert. Dadurch werden sich die oben genannten Probleme verschärfen und die Blase wird weiter wachsen.

Draghis Handlungen werden sich noch für eine sehr lange Zeit auf uns auswirken. Doch sein Gesicht werden wir weniger sehen. Demnächst übernimmt Christine Lagarde das Ruder. Hat sie einen Ausweg für das Schlamassel? Dazu mehr in Teil 2

Unabhängiger Journalismus ist zeitaufwendig

Dieser Blog ist ein Ein-Frau-Unternehmen. Wenn Sie meine Arbeit unterstützen wollen, nutzen Sie dazu meine Kontoverbindung oder PayPal:

Vera Lengsfeld

IBAN: DE55 3101 0833 3114 0722 20

Bic: SCFBDE33XXX

oder per PayPal: